Seonglae Cho

Seonglae Cho미국 신용카드의 시작

1950년 미국사업가 프랜시스 맥나마라가 처음

레스토랑에서 식사를 하다가 지갑을 호텔방에 두고 와서 곤란한 상황

동업자와 자신의 친구들 수십명을 대상으로 카드 한 장을 만들어 낸다. 동시에 뉴욕에 있는 14개 레스토랑을 가맹점으로 확보

자신이 만든 카드만 보여주면 당장 계산을 하지 않아도 식사를 할 수 있도록

결제는 월 말에 한 번만 하도록 협의하고 카드를 소유한 사람에게는 5달러의 연회비

이 카드는 1년 후 회원이 4만 명 이상으로 늘어나며 큰 성공

이것이 바로 다이너스 카드의 시작

저녁식사라는 뜻의 디너(Dinner)와 동료들을 뜻하는 클럽(Club)을 결합해 상표로 사용한 것

1958년 여행자 수표 기업인 아메리칸 익스프레스(American Express)사가 신용카드를 발급하기 시작

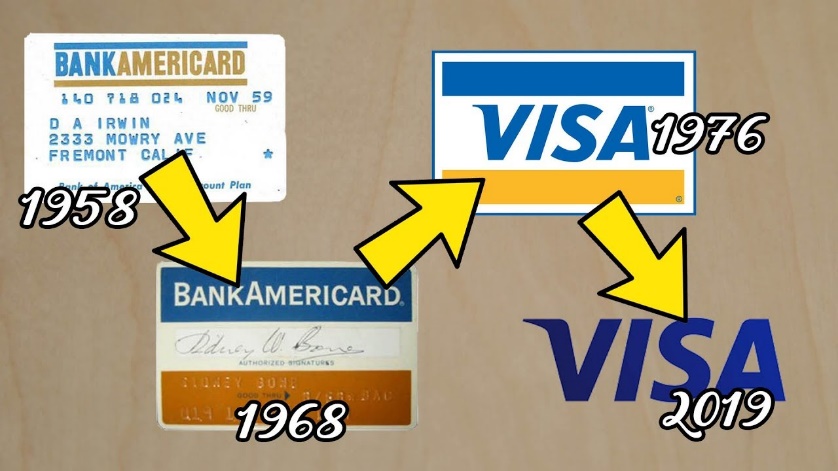

비자카드(Visa Card) 설립을 주도한 뱅크오브아메리카(Bank of America) 도 Bank Americard라는 브랜드로 신용카드를 발급

카드산업이 성장하면서 카드산업의 복잡성 증대, 카드사기 사건의 빈발, 전국적인 네트워크 미비 등의 문제가 대두

1966년 캘리포니아 은행들을 중심으로 미국 전역의 은행들의 제휴카드망인 InterBank Card Association이 설립

이 단체는 후에 우리가 잘 아는 마스터카드(MasterCard)

Bank AmeriCard 발급은행들을 중심으로 National Bank AmeriCard 주식회사가 만들어지는데 이게 현재의 비자카드

그 외 신용카드의 시작

1966년 영국 바클레이즈 은행이 ‘바클레이즈 카드’를 발행하면서 세계 2번째 신용카드 시장으로 성장

일본은 1960년 후지은행과 일본교통공사가 공동 설립한 일본 다이너스 클럽이 최초의 신용카드

1961년 신와은행 등 6개은행이 일본 크레딧뷰로를 설립하면서 JCB카드를 발급

한국은 백화점 카드인 신세계카드가 1969년 처음 설립된 이후 1982년 5개 시중은행이 공동으로 비씨카드를 설립

럽과 미국은 신용카드 네트워크사가 국지적으로 생겨나고 이들이 서로 힘을 모으는 과정

규제가 상대적으로 적고, 설립이 자유로운 탓에 지역별로 많은 사업자가 생겨났다. 이들이 서로의 필요성에 의해서 서로 손을 잡아 나갔다고

한국과 일본의 경우는 신용카드 산업의 시작이 늦었던 탓에 국가 주도로 산업이 형성

정부에서 국내 사업자를 우선하여 비자나 마스터카드가 직접 가맹점을 모을 수 없었던 것

유럽과 미국의 카드업계는 글로벌 브랜드사인 비자와 마스터를 중심으로 연결

큰 줄기의 나무에 가지가 연결되는 구조였기에 효율적인 구조

한국과 일본은 자국의 개별 카드사들이 독자적 네트워크를 각자 구축

한국 작은 국토 내에서 통신 3사가 각자 기지국을 설치하여 전국을 커버하는 것은 상당한 비효율을

그래서 우리는 중복으로 돈을 내고 있는 것

결제산업 완전분석: ① 신용카드의 역사 | 요즘IT

모바일카드 이야기가 나온 지 10년이 다 되어 가는데 왜 아직도 우리는 플라스틱 카드를 쓰고 있을까? 삼성페이라는 대체재가 나왔지만, 실물카드를 없애진 못했다. 이유를 알기 위해선 30년 전 신용카드가 국내에 도입된 이후 계속 누적된 여러 가지 특징을 이해해야 한다. 바코드, NFC, 삼성페이, QR결제 등이 계속 등장해도 변하지 않는 오프라인 결제의 변화 방향까지, 신용카드 산업은 어떻게 시작되었고 기술의 발전과 함께 어디로 가고 있는지.

https://yozm.wishket.com/magazine/detail/1115/